Revisión semanal: Aussie, Kiwi y Sterling

La semana pasada estuvo dominada por la volatilidad como el RBA, alimentado y Boe le dio a los mercados algo en lo que pensar. La aceleración de las presiones de precios globales después de la pandemia ha dejado a los banqueros centrales con las difíciles compensaciones de entre la inflación y el crecimiento , ya que cada dinámica de tiene consecuencias debilitantes para las economías globales, y los formuladores de políticas están tratando de caminar una línea muy fina entre los dos. El FOMC está priorizando la lucha de inflación, ya que la fortaleza en el mercado laboral sugiere pocas posibilidades de una recesión sostenida de los Estados Unidos. El RBA subió más de lo esperado, la Fed realizó una posible caminata de 75 bps fuera de la mesa y el Boe dijo que no busca demasiadas subidas de tarifas, mientras que aumenta los pronósticos de inflación y pide una posible contracción económica en Q4.

a través del estanque, se está convirtiendo en una gran batalla entre las palomas y los halcones en el Boe y El BCE como la guerra, las sanciones y las interrupciones de la cadena de suministro están aumentando significativamente los riesgos para el crecimiento, mientras que la inflación se está quedando por el techo. Y en Asia, las políticas y las restricciones de la covele cero en China están exacerbando una desaceleración preocupante en la actividad, mientras que las presiones de precios son relativamente mansas. Los informes de inflación y crecimiento serán los aspectos más destacados por delante.

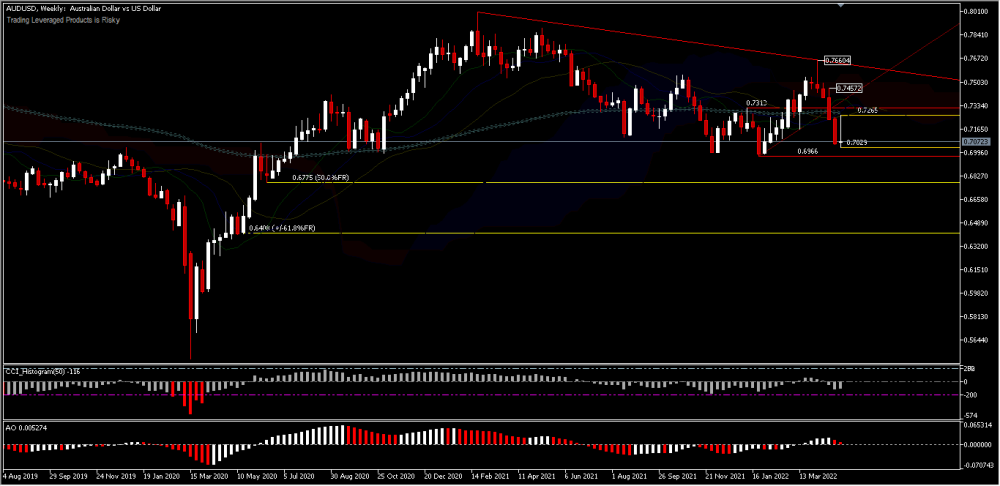

RBA sorprendió a los mercados al aumentar las tasas de interés por primera vez desde 2010, en 25 pb de 0.1% a 0.35%. El comité sugirió que podría haber más ganancias en el futuro, ya que la inflación se recuperó más rápido de lo previsto. El Audusd se recuperó rápidamente, pero también se vendió rápidamente en la última semana, ya que los temores de desacelerar el crecimiento en China después de los cierres de Covid-19 afectaron el dólar australiano.

Los datos comerciales de China para abril publicaron a principios de esta mañana mostraron que las importaciones explotaron el mes pasado, ya que los bloqueos más estrictos de las principales ciudades y las principales ciudades y las principales ciudades y las principales ciudades y las principales ciudades y Se esperan peores impresiones este mes, con las importaciones establecidas para caer -3% en la medida anual. La tasa de inflación anual de China aumentó a un máximo de 3 meses de 1.5% en marzo de 2022 desde 0.9% en los dos meses anteriores y superiores al mercado de 1.2%. China estableció su ICP objetivo alrededor del 3% para el año, igual que en 2021. Mensualmente, los precios del consumidor fueron inesperadamente estables en marzo, en comparación con una disminución de consenso del 0.1% y después de una ganancia del 0.6% en febrero.

Esta es una mala noticia para los países que dependen de la demanda de China de sus productos básicos, especialmente Australia . Con la economía de China desacelerada dramáticamente, definitivamente habrá algunos efectos negativos en la economía australiana.

En el otro lado del mundo, las versiones de inflación de los Estados Unidos son el punto focal esta semana ahora que la reunión de la política de mayo y el informe de empleos están fuera del camino. que las presiones no lograron disminuir el año pasado y En 2022, como se esperaba el FOMC, ha costado a los responsables políticos cierta credibilidad como la inflación “transitoria” que hace mucho tiempo nunca se materializó. La aceleración en los precios a la década múltiple, si no registra los máximos por algunas medidas, conmovió temores de la Fed estaba detrás de la curva y forzó El comité para aumentar agresivamente las tasas de interés: el aumento de 50 BPS de la semana pasada fue el más grande desde 2000.

Australian Dollar Audusd Cerrado la semana pasada con una disminución de -0.53% y cerrado al 0.7072. Un movimiento hacia la baja es posible a Vuelva a probar el 0.6966 bajo, siempre que el 0.7265 se mantenga la resistencia. Una ruptura sostenida del 0.6966 Soporte profundizará la onda de corrección 0.8006 al nivel de retroceso de FR del 50.0% en el rango de precios 0.6775 en la próxima semana . Por el contrario, si el soporte al 0.6966 se mantiene, llevará el activo a la consolidación.

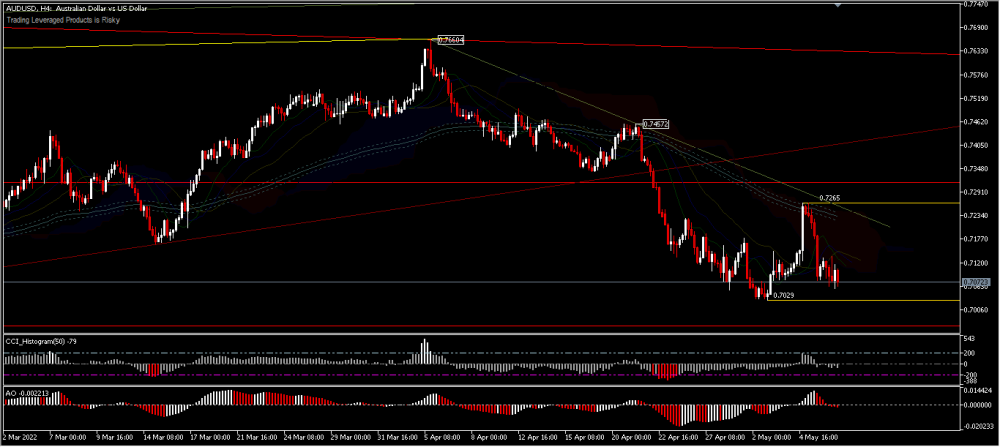

Audusd, H4 Audusd, H4- superó a 0.7029 la semana pasada, rebotando a 0.7265 antes de girar más abajo. El sesgo inicial sigue siendo neutral esta semana y las opiniones están cambiando, que la disminución de 0.7660 es el tercer movimiento del patrón correctivo de 0.8006. Un movimiento de precio por debajo de 0.7029 se dirigirá al 0.6966 bajo primero. Un fuerte descanso allí confirmaría un caso bajista a mediano plazo. Sin embargo, un movimiento por encima del precio de 0.7265 confundirá las perspectivas para el futuro. Los indicadores técnicos

Audusd, H4 Audusd, H4- superó a 0.7029 la semana pasada, rebotando a 0.7265 antes de girar más abajo. El sesgo inicial sigue siendo neutral esta semana y las opiniones están cambiando, que la disminución de 0.7660 es el tercer movimiento del patrón correctivo de 0.8006. Un movimiento de precio por debajo de 0.7029 se dirigirá al 0.6966 bajo primero. Un fuerte descanso allí confirmaría un caso bajista a mediano plazo. Sin embargo, un movimiento por encima del precio de 0.7265 confundirá las perspectivas para el futuro. Los indicadores técnicos

todavía están validando el movimiento hacia la desventaja, con 2 indicadores de oscilación en la zona de venta y movimiento de precios debajo del cocodrilo, Kumo y EMA de 200 períodos.

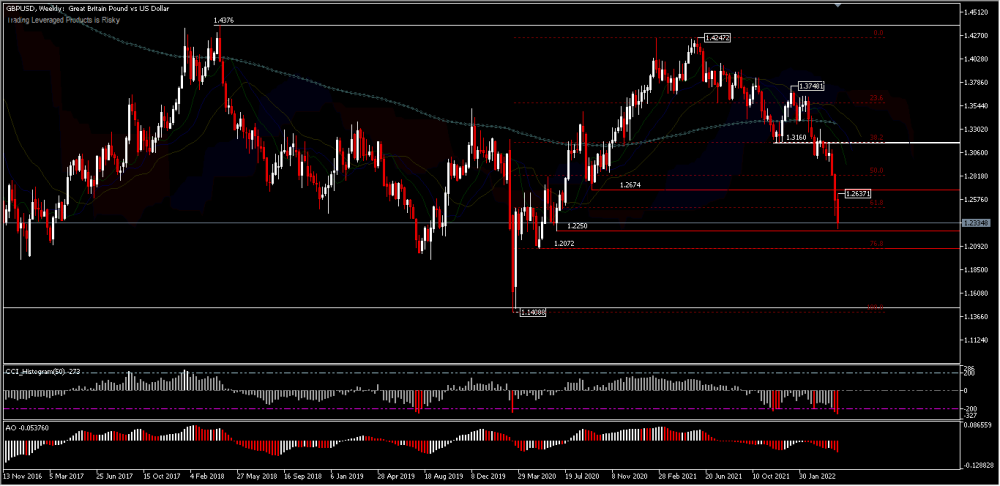

Sterling the Sterling cayó bruscamente después de que la decisión del BOE de aumentar en 25 puntos básicos trajo tasas de interés del 0,75% al 1.00%. El banco luego advirtió sobre un posible parado en económico crecimiento e inflación para aumentar más de lo que esperaban. Durante la conferencia de prensa, el gobernador de BOE, Bailey, dijo que no estaba de acuerdo con aquellos que piensan que el BOE debería aumentar más las tasas de interés. Esta declaración llevó la libra a una disminución significativa de valor contra la mayoría de las monedas importantes y son posibles más disminuciones en la próxima semana, aunque no se puede descartar una breve manada.  La guía ambigua sobre las tasas de interés fue contraria a las expectativas del mercado para un mayor ajuste significativo de políticas y el resultado de la reunión fue más engañoso de lo que el mercado esperaba. El banco considera el riesgo de una recesión de pesaje en consideraciones de política. Los riesgos a la baja en torno al crecimiento económico se intensifican y el BOE está mucho más enfocado en evitar una recesión que en combatir la inflación. Los mercados respondieron recalibrando la trayectoria para tasas de interés más bajas del Reino Unido, arrastrando GBPUSD a nuevos mínimos de dos años. Además, la volatilidad de las existencias tiende a perjudicar la libra, lo que es sensible al apetito del riesgo global. El Reino Unido lanzará el PIB Q1 el jueves y de marzo de producción industrial. Quizás mejores datos pueden darle a la libra un impulso muy necesario. El libra perdió -1.9% frente al dólar estadounidense la semana pasada, para la tercera semana consecutiva de pérdidas. La debilidad sostenida parece estar probando 2 niveles de precio bajos, a saber, 1.2250 y 1.2072. la semana pasada, el par infundió en 1.2275 antes de cerrar al 1.2334. Siempre que el soporte en 1.2250 se mantenga, existe la posibilidad de que pueda ocurrir un rebote a corto plazo a 1.2637.

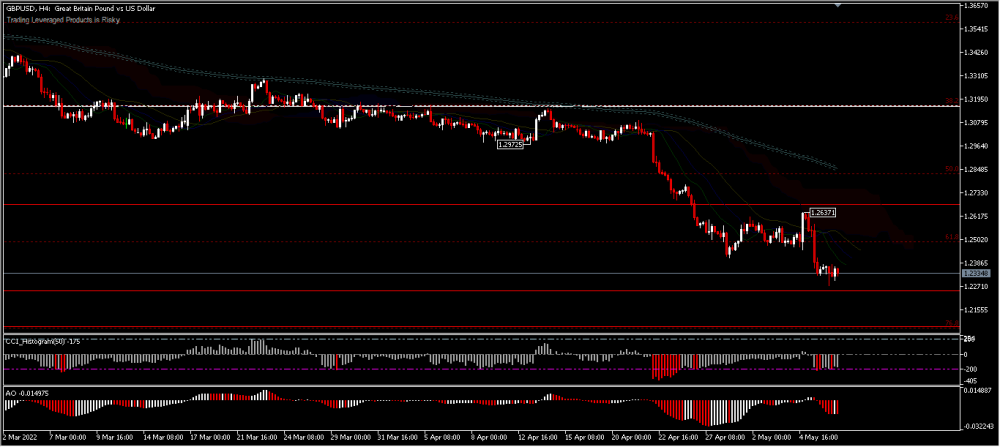

La guía ambigua sobre las tasas de interés fue contraria a las expectativas del mercado para un mayor ajuste significativo de políticas y el resultado de la reunión fue más engañoso de lo que el mercado esperaba. El banco considera el riesgo de una recesión de pesaje en consideraciones de política. Los riesgos a la baja en torno al crecimiento económico se intensifican y el BOE está mucho más enfocado en evitar una recesión que en combatir la inflación. Los mercados respondieron recalibrando la trayectoria para tasas de interés más bajas del Reino Unido, arrastrando GBPUSD a nuevos mínimos de dos años. Además, la volatilidad de las existencias tiende a perjudicar la libra, lo que es sensible al apetito del riesgo global. El Reino Unido lanzará el PIB Q1 el jueves y de marzo de producción industrial. Quizás mejores datos pueden darle a la libra un impulso muy necesario. El libra perdió -1.9% frente al dólar estadounidense la semana pasada, para la tercera semana consecutiva de pérdidas. La debilidad sostenida parece estar probando 2 niveles de precio bajos, a saber, 1.2250 y 1.2072. la semana pasada, el par infundió en 1.2275 antes de cerrar al 1.2334. Siempre que el soporte en 1.2250 se mantenga, existe la posibilidad de que pueda ocurrir un rebote a corto plazo a 1.2637.  GBPUSD, H4 GBPUSD, H4 – El sesgo intradía todavía está inclinado a la desventaja y una fuerte ruptura del soporte 1.2250 llevará el activo a una prueba del 76.8% FR (1.2072) Retratamiento nivel. Por el lado positivo, se necesita un descanso de la resistencia 1.2637 para indicar un mínimo a corto plazo y abrir la puerta para una prueba del nivel de precios 1.2972 . De lo contrario, las perspectivas seguirán siendo bajistas, a pesar de la recuperación.

GBPUSD, H4 GBPUSD, H4 – El sesgo intradía todavía está inclinado a la desventaja y una fuerte ruptura del soporte 1.2250 llevará el activo a una prueba del 76.8% FR (1.2072) Retratamiento nivel. Por el lado positivo, se necesita un descanso de la resistencia 1.2637 para indicar un mínimo a corto plazo y abrir la puerta para una prueba del nivel de precios 1.2972 . De lo contrario, las perspectivas seguirán siendo bajistas, a pesar de la recuperación.

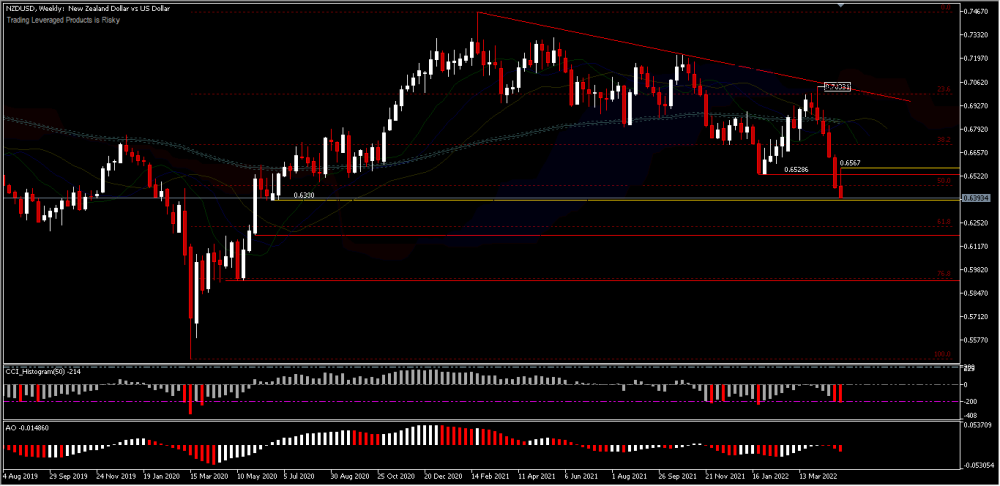

Dólar de Nueva Zelanda

Mientras tanto, el fuerte mercado laboral de Nueva Zelanda en Q1 y la tasa de desempleo a un mínimo récord de 3.2% no trajeron cambios significativos para el Kiwi, la semana pasada. La aparición de preocupaciones de crecimiento global, especialmente en China, construyó un estigma para la caída de los precios de los productos básicos que finalmente afectaron el dólar de Nueva Zelanda como una moneda de productos básicos.

NZ La inflación alcanzó el 6.9% en Q1 y el RBNZ está determinado para frenar las expectativas de inflación. El RBNZ aumentó las tasas de interés en un 0,50% en abril a 1.50% e indicó que se necesita más ajuste. A pesar de la postura agresiva de RBNZ, el dólar de Nueva Zelanda tuvo un rendimiento en medio de la Fortalecer el dólar estadounidense.

NZDUSD Continuó su disminución durante la sexta semana consecutiva, perdiendo más del -6% en abril y pérdidas adicionales para mayo por encima del -1%. El soporte menor 0.6380 se ve suave, después del descanso del 0.6528 soporte hace 2 semanas. Otras disminuciones deberían apuntar al nivel de retroceso de FR del 61.8% alrededor del nivel de precios 0.6227 . Mientras la resistencia en 0.6567 se mantenga, la perspectiva permanece bajista.

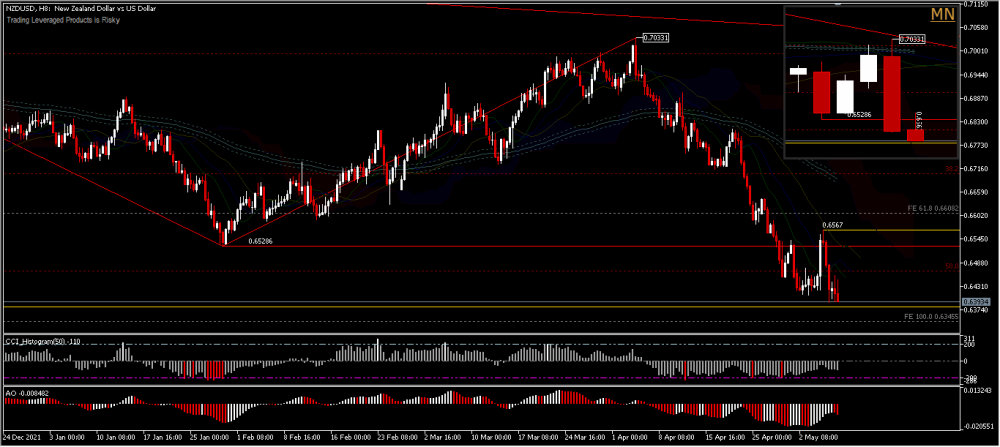

NZDUSD, H8 El sesgo intradía permanece inclinado a la desventaja de la proyección Fe100.0% en 0.6344 de una reducción de 0.7217-0.6528 y 0.7033. Sin embargo, un movimiento por encima del 0.6567 La resistencia confundiría la perspectiva a corto plazo. Los indicadores técnicos aún están validando los movimientos del precio intradía a la desventaja, en general.

NZDUSD, H8 El sesgo intradía permanece inclinado a la desventaja de la proyección Fe100.0% en 0.6344 de una reducción de 0.7217-0.6528 y 0.7033. Sin embargo, un movimiento por encima del 0.6567 La resistencia confundiría la perspectiva a corto plazo. Los indicadores técnicos aún están validando los movimientos del precio intradía a la desventaja, en general.

Haga clic en aquí para acceder a nuestro calendario económico

ADY PHANGESTU

Analista de mercado – HF Oficina educativa de HF – Indonesia

Descargo de responsabilidad: Este material se proporciona como comunicación de marketing general para los propósitos de información solo y no lo hace y no lo hace una inversión independiente una inversión independiente investigar. Nada en esta comunicación contiene, o debe considerarse como contenido, un asesoramiento de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento anterior no es una garantía o un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en productos apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto Nivel de riesgo para el cual los usuarios son únicamente responsables y responsables. Asumimos que no hay responsabilidad por ninguna pérdida derivada de cualquier inversión realizada en función de la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribución adicional.