Actualización del mercado – 9 de febrero: las acciones aumentan el riesgo de estado de ánimo

Los mercados continúan girando salvajemente en medio de numerosas transacciones cruzadas. Jitters de inflación, tenso en el banco central Preocupaciones, suministro, debilidad en EGBS , y fuerza en el apetito de riesgo, todos pesaban en gran medida en Tesoros . En otras ocasiones, la compra de inmersiones y los riesgos geopolíticos tienen bonos admitidos . Mientras tanto, Wall Street se reunió martes sobre la mejora de las expectativas sobre el crecimiento, ya que se alivian las restricciones covid. Los datos incluyeron la ampliación marginal en el déficit comercial de diciembre, y disminuye tanto en el optimismo de las pequeñas empresas de NFIB como en los índices de optimismo económico de IBD / TIPP.

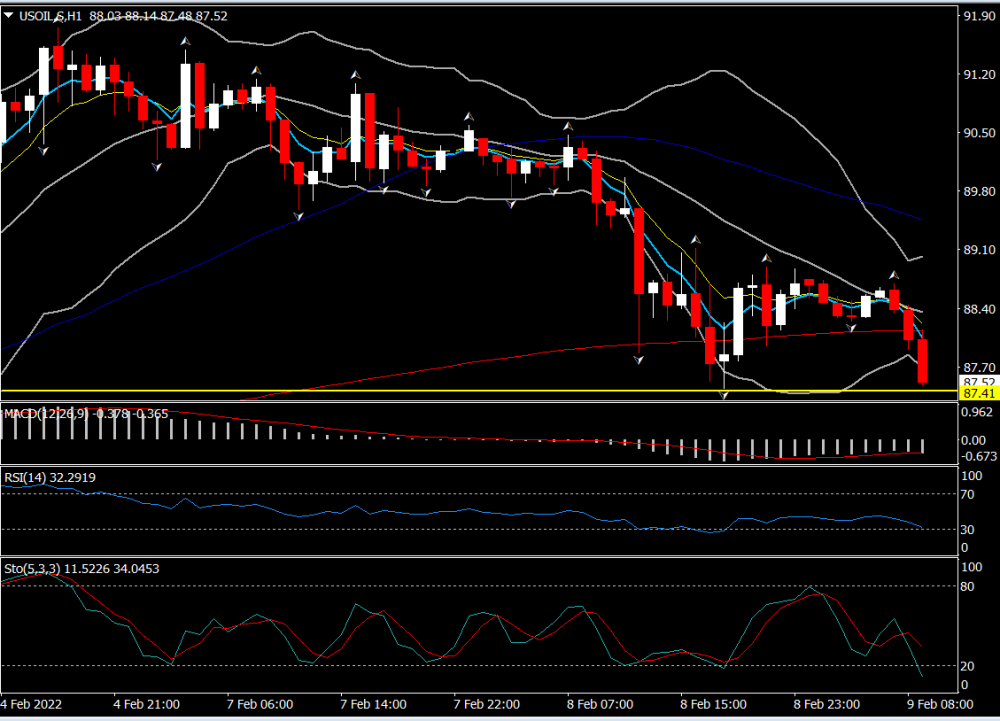

USD ( USDINDEX 95.60 ) Estable en un patrón de 3 días. Los rendimientos de los EE. UU. El rendimiento del Tesoro de 10 años se reduce -2.2 BP, JGB Las tarifas se han retirado de -0.4 pb. – A pesar de eso, la subasta de 3 años de BLN de $ 50 BLN de fue sorprendentemente bien Recibió y más fuerte de lo esperado, obteniendo una demanda indirecta récord. Equities – Escribió una amplia rally con las acciones tecnológicas en Hong Kong rebotando después de la venta de ayer. Los informes de una ola de intervenciones por los fondos respaldados por el estado ayudaron a los mercados chinos. Hang Seng y CSI 300 se recuperaron 1.97% y 1.07%. El JPN levantó 1.08% y el ASX 1.14%. USA30 y USA100 (+ 1%) Recuperado al 35700 y 14828 y USA500 fueron 0.84% en el verde. GER40 y UK100 Los futuros están publicando ganancias de 0.8%. Apple y Microsoft cerró más alto. UOOIL – Amplifica la disminución de $ 87.40. Gold – A la 1825 después de alcanzar $ 1829 – Haven comprando en riesgos geopolíticos, que se ha apoyado dentro y fuera, proporcionado poco compensado. Bitcoin establecido a mediados de $ 43,000. FX Markets – EURUSD Frotamiento a 1.1400, USDJPY UP al 115.45 y Cable a 1.3537. EUROPEO ABIERTO – El futuro de la Bund del 10 Años de marzo se encuentra en 32 garrapatas, superar a los futuros de los Estados Unidos, mientras que en mercados en efectivo, el rendimiento del Tesoro de 10 años ha disminuido a -2.2 BP. Los bonos han encontrado un equilibrio para ahora y los rendimientos de EGB se establecen para salir de los máximos de ayer, pero es probable que el sentimiento siga siendo volumba con respecto a los datos de inflación de los Estados Unidos. En la zona euro, los mercados probablemente continúen evaluando la resolución del BCE, con la reciente ampliación de los diferenciales que también reflejan la especulación de que el programa de la aplicación podría terminar temprano para allanar el camino para una subida de tarifas en el tercero en lugar del cuarto trimestre.

El superávit comercial de Alemania se redujo a solo 6.8 BLN EUR en diciembre en términos ajustados estacionalmente, Como un salto de 4,7% m / m en las importaciones nominales superan con creces el aumento del 0,9% de m / m en las exportaciones. Los desarrollos de virus habrán pesado en la producción y las exportaciones a fines de año, mientras que el pico en energía y otros precios de los productos básicos aumentaron el proyecto de ley de importación nominal. Así que no es una sorpresa total con la tendencia de exportación subyacente aún robusta, a pesar de la caída de las exportaciones al Reino Unido el año pasado, gracias a Brexit.

Hoy : los datos son delgados con los datos al por mayor de diciembre, pero hoy hay una pizarra de ganancias pesadas para proporcionar una distracción. La pizarra incluye Toyota, Walt Disney, CVS Health, GlaxoSmithkline, Equinor, CME Group, Uber, Honda, Manulife, Motorola, Twilio, IFF, Sun Life, Equifax, CDW, Seagen, Fox, Grab, MGM Resorts y Arch Capital.

MOVER FX más grande @ (07:30 GMT) UODOIL (-0.56%) Retests 87.40 Extendiendo la disminución de 91.70. Mas rápido alineado más bajo, MACD La línea de señal y el histograma se extienden hacia el sur debajo de 0 y RSI y Stocastic están en la barrera del OS.

Haga clic en aquí Para acceder a nuestro calendario económico

ANDRIA PICHIDI

Mercado Analista

Este material se proporciona como una comunicación general de marketing para fines de información solamente y no constituye una investigación de inversión independiente . Nada en esta comunicación contiene, o debe considerarse que contenga, un asesoramiento de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes de buena reputación y cualquier información que contenga una indicación del rendimiento anterior no es una garantía o un indicador confiable del rendimiento futuro. Los usuarios reconocen que se caracteriza cualquier inversión en productos apalancados. por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo para el cual los usuarios son responsables y responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de ninguna inversión realizada en función de la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni una distribución adicional.